Auto malus

Qu’est-ce qu’un malus en assurance auto ? Comment se calcule-t-il ?

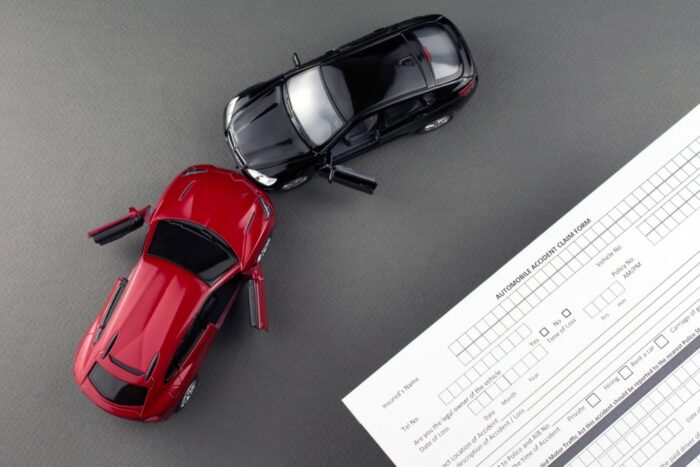

Vous êtes conducteur principal et avez été responsable d’un ou plusieurs accidents, votre assurance-auto peut subir une majoration de la…